"Small gifts, come to Huiyi to support me"

No one has offered a reward yet. Give me some support

| |

Aurra Markets:欧元兑美元跌破 1.15

欧元兑美元为何大幅下挫?在美国联邦储备委员会最新政策声明发布之后,欧元兑美元(

Aurra Markets:欧元兑美元跌破 1.15

欧元兑美元为何大幅下挫?在美国联邦储备委员会最新政策声明发布之后,欧元兑美元(

Aurra Markets:伊朗协议审视升温:

伊朗协议将如何影响亚太市场情绪?随着市场持续关注伊朗核协议相关谈判进展,亚太市

Aurra Markets:伊朗协议审视升温:

伊朗协议将如何影响亚太市场情绪?随着市场持续关注伊朗核协议相关谈判进展,亚太市

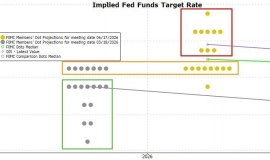

ZFX山海证券:沃什首秀定调,美联储

local time6month17日,新任美联储主席凯文·沃什主持了上任以来的首次政策新闻发布会。利

ZFX山海证券:沃什首秀定调,美联储

local time6month17日,新任美联储主席凯文·沃什主持了上任以来的首次政策新闻发布会。利

Aurra Markets:【黄金走势展望】金

美联储采取鹰派立场后,黄金涨势是否已告终? 在美国联邦储备委员会公布鹰派货币政

Aurra Markets:【黄金走势展望】金

美联储采取鹰派立场后,黄金涨势是否已告终? 在美国联邦储备委员会公布鹰派货币政

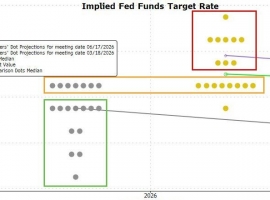

Aurra Markets:沃什首秀掌舵美联储

凯文·沃什担任美联储主席后的首次会议释放了哪些关键信号?新任美联储主席凯文·沃

Aurra Markets:沃什首秀掌舵美联储

凯文·沃什担任美联储主席后的首次会议释放了哪些关键信号?新任美联储主席凯文·沃

MIP|Mobile version|A small dark room| |Site Map |customer serviceQQ:2381682638

Copyright © 2006-2024 Huiyi Interaction https://www.forexbbs.net copyright All Rights Reserved.

Riser card

Riser card Top card

Top card Silence card

Silence card Color changing card

Color changing card lifting jack

lifting jack