"Small gifts, come to Huiyi to support me"

No one has offered a reward yet. Give me some support

| |

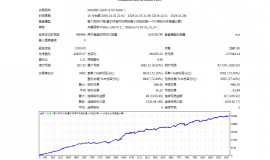

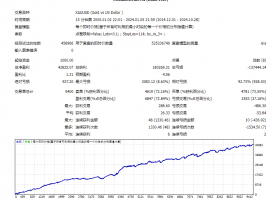

【无敌黄金】一单一结

bookEAbyMT4平台专属现货黄金自动化交易程序,核心采用严格一单一结机制,同一时段仅持

【无敌黄金】一单一结

bookEAbyMT4平台专属现货黄金自动化交易程序,核心采用严格一单一结机制,同一时段仅持

7month10日午后黄金策略:金价回落至411

目前消息面对黄金还是偏压制。市场对美国利率继续维持高位、甚至进一步收紧的预期有

7month10日午后黄金策略:金价回落至411

目前消息面对黄金还是偏压制。市场对美国利率继续维持高位、甚至进一步收紧的预期有

ZFX山海证券:金价惊险重返4100dollar

7month9日,国际黄金市场上演了一场惊心动魄的逆转大戏。在经历了连续三个交易日的下跌之

ZFX山海证券:金价惊险重返4100dollar

7month9日,国际黄金市场上演了一场惊心动魄的逆转大戏。在经历了连续三个交易日的下跌之

ZFX山海证券:金价坚守4000Pass!

Wednesday(7month8日)现货黄金价格一度跌至4020美元附近,油价应声暴涨逾5%,刷新逾两周高点

ZFX山海证券:金价坚守4000Pass!

Wednesday(7month8日)现货黄金价格一度跌至4020美元附近,油价应声暴涨逾5%,刷新逾两周高点

7month9日早上黄金策略:金价深V反弹后

昨晚黄金走了一波急跌,盘中一度逼近4020关口,随后展开深V反弹收复大部分跌幅,最

7month9日早上黄金策略:金价深V反弹后

昨晚黄金走了一波急跌,盘中一度逼近4020关口,随后展开深V反弹收复大部分跌幅,最

MIP|Mobile version|A small dark room| |Site Map |customer serviceQQ:2381682638

Copyright © 2006-2024 Huiyi Interaction https://www.forexbbs.net copyright All Rights Reserved.

artners 工作时,亲眼看到一名交易员从他的程序员手中抢过一篇“公开发表”的论文,其实这名程序员只是碰巧从交易员的桌子上拿起来而已。他担心那个程序员知道他的“秘密”。)也许只有当我们觉得就算有人用1亿美元进行模仿交易也不会让我们变得无利可图时,才不会太担心自己的秘密被他人知晓。​对于我们而言,真正困难的地方并不是缺乏交易理念,而是缺乏瓢别策略的能力。这种现别能力需要我们判断一项策略是否造合自己的实际情况和交易目标,需要在花费大量时间进行回测之前就能判断出策略是否可行。本章主要讨论如何进行策略的瓢别。​

artners 工作时,亲眼看到一名交易员从他的程序员手中抢过一篇“公开发表”的论文,其实这名程序员只是碰巧从交易员的桌子上拿起来而已。他担心那个程序员知道他的“秘密”。)也许只有当我们觉得就算有人用1亿美元进行模仿交易也不会让我们变得无利可图时,才不会太担心自己的秘密被他人知晓。​对于我们而言,真正困难的地方并不是缺乏交易理念,而是缺乏瓢别策略的能力。这种现别能力需要我们判断一项策略是否造合自己的实际情况和交易目标,需要在花费大量时间进行回测之前就能判断出策略是否可行。本章主要讨论如何进行策略的瓢别。​ Riser card

Riser card Top card

Top card Silence card

Silence card Color changing card

Color changing card lifting jack

lifting jack